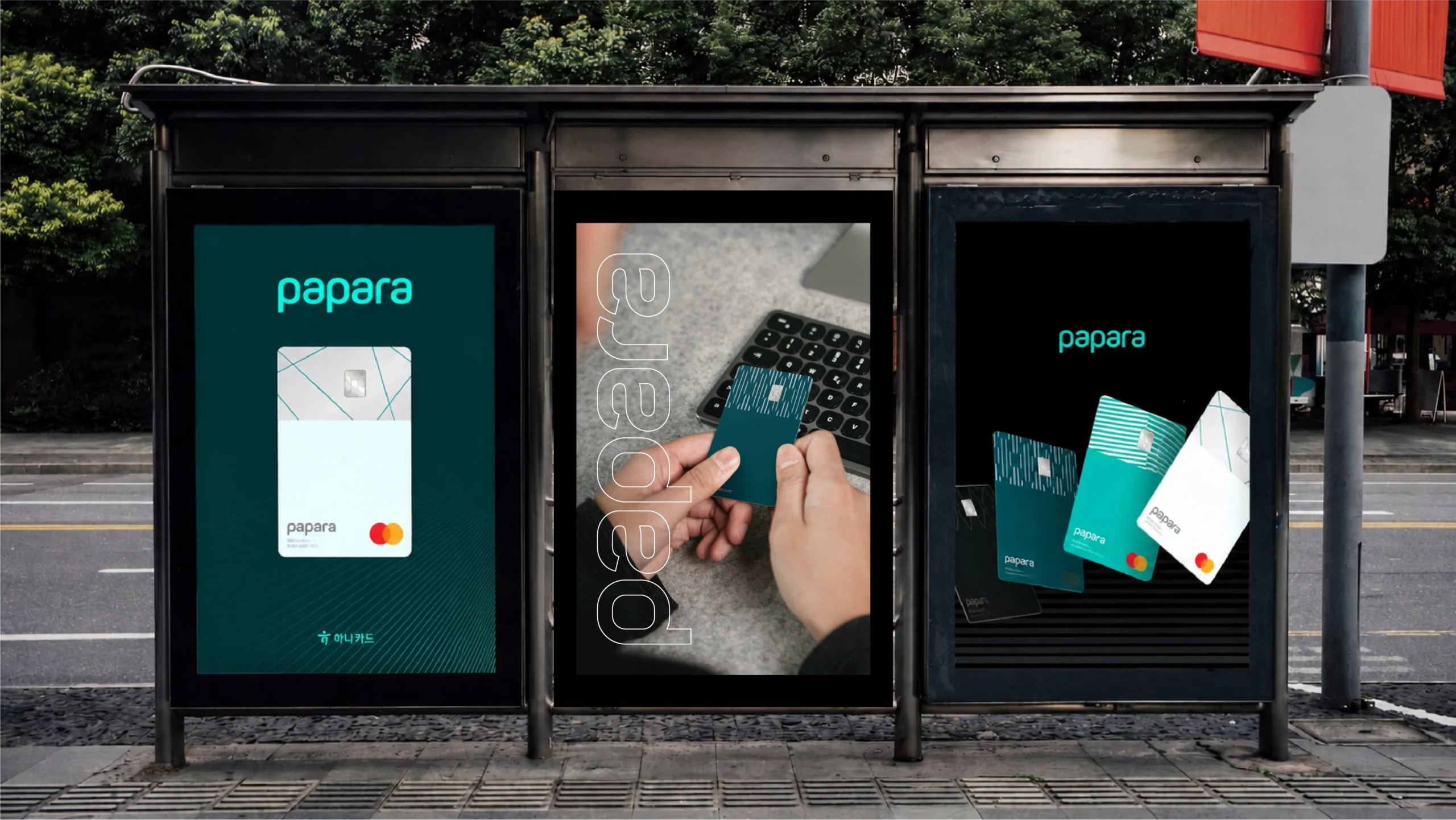

نئوبانک پاپارا

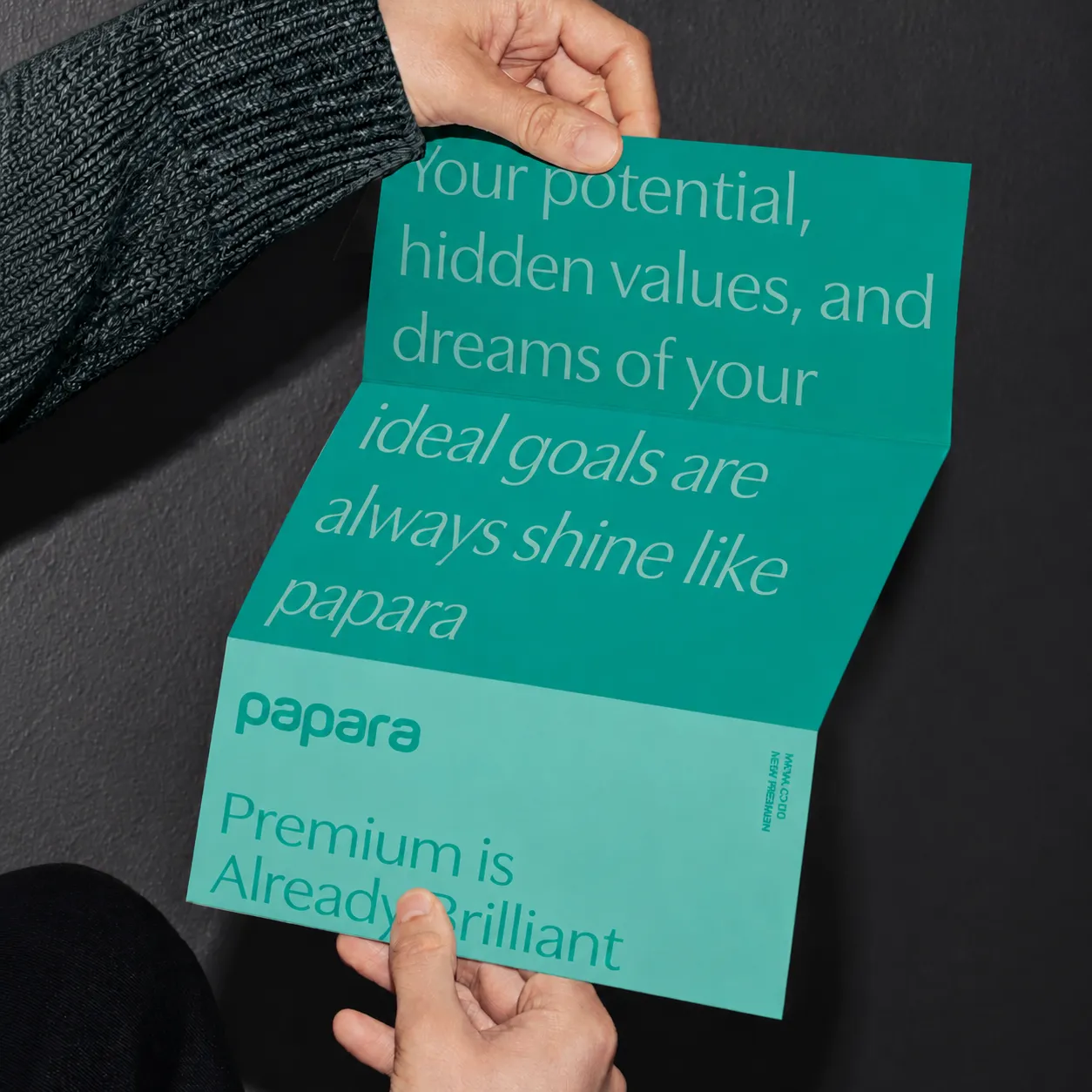

PREMIUM IS ALREADY BRILLANT

پاپارا در سال ۲۰۱۵ توسط احمد فاروق کارسلی و ایلکر دیکر در استانبول بنیان گذاشته شد و اکنون با بیش از ۲۳ میلیون کاربر، بزرگترین فینتک ترکیه بهشمار میرود.

این نئوبانک که فعالیت خود را با هدف ایجاد آزادی مالی برای همگان آغاز کرد، بهسرعت در اسپانیا و پاکستان نیز گسترش یافت. شعار پاپارا Banka değil, Papara (ما بانک نیستیم، پاپاراییم!) است و بهعنوان یک سوپراپ مالی، خدمات متنوعی از انتقال وجه رایگان تا پرداخت قبوض و سرمایهگذاری را به کاربرانش ارائه میدهد.

مرور پروژه | Overview

پاپارا داستانی بود که همه دوست داشتند تعریف کنند. سال ۲۰۱۵ با یک باور ساده متولد شد: میلیونها نفر از مردم ترکیه، بهویژه جوانان و جمعیت بدون حساب بانکی، سزاوار رابطهای مالی بر پایهٔ سرعت، کرامت و دسترسی دیجیتال بودند. تا پایان ۲۰۲۳، این برند ۳۲ میلیارد دلار تراکنش برای ۱۶ میلیون کاربر پردازش کرده بود، بدون یک سرمایهگذار نهادی موفق شد، و به غرور فینتک (Financial technology) ترکیه تبدیل گشت.

و سپس، در ۲۰۲۵، همهچیز فرو ریخت. نه به خاطر محصول ضعیف، نه به خاطر بازار بد. به خاطر شکافی که سالها زیر پوست برند رشد کرده بود و کسی ندیده بود: شکاف بین حرف و عمل.

مسئله استراتژیک | Strategic Challenge

برند با محصول تعریف میشد، نه جایگاه. پاپارا را با انتقال پول، پرداخت قبض و کارتهای پیشپرداخت میشناختند. همه فیچر بودند. هیچکدام تمایز نهادی نبودند.

معماری روایت نداشت. گسترش به اسپانیا و پاکستان، اضافه شدن بیمه و Voice Card و SketchMyCard. همه لایههایی بودند که بدون روایت یکپارچه، برند را پراکنده میکردند.

برند به شخص بنیانگذار وابسته بود. اعتماد به برند، اعتماد به یک فرد بود. با فروپاشی موقعیت حقوقی آن فرد، برند شالودهای برای ایستادن نداشت.

جایگاهسازی برند | Brand Positioning

امنیت اثباتپذیر نه ادعا، که شفافیت رادیکال. هر اقدام انضباطی، عمومی.

سلامت مالی نه فقط تراکنش، که آموزش و توانمندسازی. برندی که به کاربر یاد میدهد از خودش محافظت کند.

تعلق نهادی برندی که به هیچ فردی وابسته نیست. به ساختار وابسته است.

وعدهٔ برند جدید:

“امنیت، پیش از هر سرویسی.”